Wir von Optionsuniversum handeln seit Jahren erfolgreich Optionen speziell auf der Stillhalterseite. Das meint, dass das Herzstück vieler Strategien typischerweise die Zeitwertabnahme von Optionen ist – in dem Wissen, dass Optionen im langjährigen Mittel zu teuer gepreist sind. Short Straddle und Strangle sowie Butterfly-Strategien fallen beispielsweise in diese Kategorie. Auch bei den Butterflies machen die Stillhalter-Kontrakte (Short-Kontrakte) ja das Herzstück aus, auch wenn zum Beispiel für den Put-Butterfly zur Trade-Öffnung eine Netto-Prämienausgabe erfolgt. Das Ganze funktioniert auch gut, speziell langfristig. Wir haben hier zweieinhalb besonders gute Jahre hinter uns (die gute Phase hält noch an) und wir wissen, dass viele Optionshändler innerhalb und außerhalb der Optionsuniversums-Gemeinde davon schon ordentlich profitiert haben.

Die Stillhalter-Ansicht: Der grundsätzliche Vorteil des Prämien-Einnehmens

Wie aber schaut es mit den Basiswerten aus? Welche sollte man nehmen? Das von uns geschätzte Tastytrade-Portal sagt: Grundsätzlich ist Prämieneinnahme / Thetapositives Handeln fast immer das Richtige, unabhängig vom Basiswert – und Prämienausgabe vom Grundsatz her systematisch falsch. Zu den wenigen Ausnahmen gehören für die Tastytrader die gelegentlichen Debit-Spreads, die im Übrigen ähnlich den BinOpts gestaltet sind. Ist das grundsätzliche Stillhalten aber das Richtige? Wir wissen, dass es im Aktienuniversum und insbesondere bei den Aktienindizes wirklich gut funktioniert. Die implizite Volatilität ist meist größer als die historische Volatilität und auch in absoluten Zahlen sind die Werte so, dass dies attraktive Prämieneinnahmen bzw. günstige Einstiege in Trades ermöglicht.

Vergleich der generellen IV-Niveaus: Aktienindex – Währungspaar

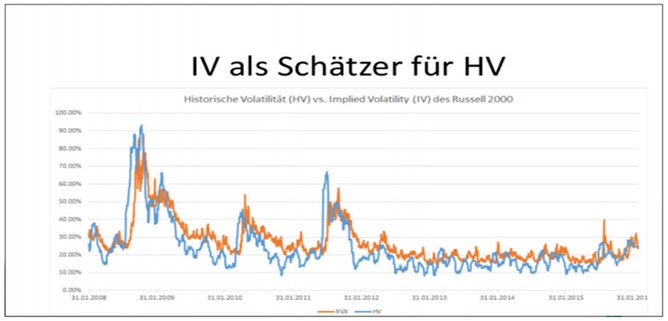

Schauen wir uns einmal ein Bild an, welches Sie aus einigen unserer Vorträge schon kennen: historische und implizite Volatilität des RUT.

Man erkennt die oben erwähnte Tatsache, dass die IV meist höher ist ist als die HV (neben den „Tail-Risk“-Situationen, welche auch gelegentlich auftreten). Achten Sie bitte auch einmal auf das allgemeine Niveau der IV (orange Linie). Diese ist auch in ruhigen Märkten nur leicht unter 20 und fast immer über 15.

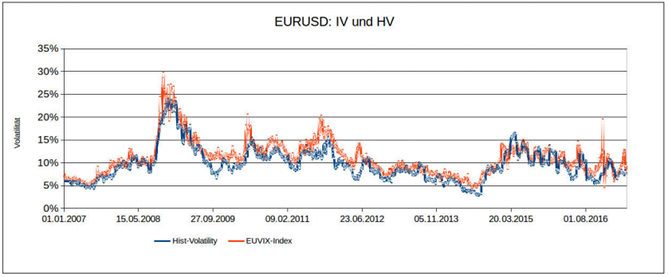

Nehmen wir nun einmal die IV und HV des wichtigsten Währungspaares EURUSD.

Auf den ersten Blick ist doch alles ähnlich, oder? Die IV ist meist höher als die HV; es gibt gelegentliche Abweichungen von dieser Regel (dies sind die ungünstigen Zeiten für den Stillhalter). Schauen wir aber noch einmal genauer auf die Charts. Wir sehen, dass das allgemeine Niveau der RUT-IV, repräsentiert durch den RVX-Index, generell deutlich höher liegt als beim Währungspaar – grob geschätzt um 50-100%, je nach Marktphase. Beim EURUSD schwankt die IV großräumig um den Wert 10, von gelegentlichen Spikes, wie sie überall auftreten, abgesehen. Auch hier könnte man entgegnen: Dies hat sicherlich seine Berechtigung, eine Währung ist schließlich kein Aktienindex – folglich braucht man nicht so große Schwankungen erwarten.

Die reale Größe der Bewegung einer Währung

Wie steht es aber nun wirklich mit den Bewegungen von Währungen? Wieviel bewegt sich das Paar EURUSD? Schauen wir es uns an:

Der Euro hat gegenüber dem US-Dollar in den letzten Jahren nachgegeben. Um wieviel? Antwort: Um 20% in der großen Bewegung 2014/15 sowie insgesamt um 30% seit 2012. Wäre es ein Aktienindex, so würde man von einem veritablen Crash sprechen!

Gleich große Bewegungen – halbe implizite Volatilität

Man kann folgendes sagen: Ein Währungspaar ist über die Zeitperspektive von etlichen Monaten bis einigen Jahren in der Lage, genauso starke Bewegungen zu machen wie der breite Aktienmarkt. Typischerweise findet dies mit weniger „Rauschen“ in den Preisen statt, und es kann auch Seitwärtsphasen geben, die lange anhalten. Auffällig ist jedoch die gelegentliche Trendstärke der Preisbewegung. Das heißt: Wir haben einen Basiswert, welcher genauso viel „Action“ in der Preisbewegung machen kann wie ein Aktienindex – aber bei nur etwa halb so großer impliziter Volatilität. Eine schwierige Kombination für Stillhalter.

Zieht man all dies in Betracht, so erscheint plausibel, warum Stillhalten in Währungen schwieriger ist als z.B. in Aktienindizes. Das heißt nicht, dass es nicht funktioniert. Aber marktunabhängiges Handeln ist schwieriger. Marktunabhängig heißt hierbei: Einstieg z.B. nur nach Kalender – ohne jede Berücksichtigung von Preisniveaus und auch ohne Berücksichtigung von aktuellen IV-Niveaus. Bezieht man eine Marktmeinung ein und berücksichtigt man das relative, aktuelle Niveau der impliziten Volatilitäten, so lassen sich dennoch auch in Währungen vielversprechende Prämieneinnahme-Trades machen.

Währungen und andere Anlageklassen

Der Autor dieses Artikels handelt Währungen von der Stillhalterseite her eher restriktiv. Wie aber sieht es mit anderen Basiswertklassen wie Rohstoffen, Bonds usw. aus? In einem der nächsten Newsletter werden wir darauf eingehen und Ideen vorstellen, wie einige dieser Produkte per Prämienausgabe aber auch von der Stillhalterseite gehandelt werden können. Als Leser wollen Sie ja nicht nur wissen, was schwierig ist, sondern vor allem, was funktioniert! Und denken Sie daran: All dies sind nur Denkanstöße. Es gibt viele erfolgreiche Wege zum Ziel. Wir versuchen, möglichst zuverlässige zu finden. Und dabei wollen wir ja keine Marktgurus sein – wir wollen ja nur Geld verdienen.