von Marian Anschütz

Generelle Überlegungen

Gerade in volatilen Zeiten an der Börse ist Hedging ein Thema, das viele Trader beschäftigt. Dabei soll das Hedging am besten kostenneutral und effektiv sein, wenn die Märkte fallen. Was ist möglich und was nicht? Das zeigen wir Ihnen in diesem Beitrag mit ein paar konkreten Hedges und erläutern Ihnen deren Funktionsweisen. Viel wichtiger sind allerdings die generellen Gedanken, die Sie sich beim Lesen dieses Artikels machen.

Als Erstes müssen Sie sich fragen, ob Sie überhaupt einen Hedge benötigen und wenn ja, gegen was genau Sie Ihr Portfolio absichern wollen. Denn daraus folgt die Konstruktion des Hedges. Generell sollten Ihre Positionen so klein sein, dass sich ein normales Marktrauschen von +/- 3% nicht großartig im offenen Gewinn und Verlust bemerkbar macht. Für die zweite Stufe tiefer, also ca. 5-7% Marktrückgang kommt beispielsweise der Hedge-STT von Ron Bertino in Frage. Wenn der Markt noch eine Stufe tiefer fällt, also 10+ X% wie im August 2015 oder Februar 2018 müsen Sie schwerere Geschütze wie den Airbag-Trade von Optionsuniversum auffahren.

In einem zweiten Schritt müssen Sie die ungefähre Größe des Hedges berechnen. Das ist alles andere als einfach, weil Hedges mit viel positivem Vega regelrecht explodieren (im positiven Sinne). Trotzdem können Sie mit einer Optionssoftware wie OptionVue oder dem GuV Profil einen „best guess“ vornehmen und die Positionsgröße annähernd berechnen.

Wir würden Ihnen jedoch nicht raten, sich nur auf die Hedges zu verlassen. Neben den Hedges kommt es auch auf deine Regeln zum Risikomanagement an, denn diese können Sie im Gegensatz zum Markt wirklich beeinflussen und somit sicherstellen, dass Ihr Konto auch schwierige Zeiten übersteht. Solche Regeln sind z.B.:

- Angemessene Positionsgröße der Trades. Soweit so klar. Wenn Sie beispielsweise ein Konto mit 40.000 EUR haben und darin zwei short Puts auf den SPY und einen auf Öl handeln – müssen Sie diese dann hedgen? In diesem Fall ist die geringe Auslastung des Kontos also bereits der Hedge, da Sie die Puts im Fall der Fälle nicht nur nach „unten und in der Zeit“ wegrollen können, sondern auch auf eine immer noch angemessene Positionsgröße aufstocken können, um den Verlust der Position nicht realisieren zu müssen.

- Wenn Sie zudem bei einem VIX über 20 keine neuen Positionen mehr aufmachen und nur noch die bestehenden Positionen verwalten, haben Sie bereits gute Voraussetzungen um den nächsten Marktrückgang zu meistern.

- Rückkauf von Optionen, die bereits über 50% im Gewinn sind, um ganz einfach das Risiko komplett auszuschalten. Es gibt Studien von TastyTrade, wonach die letzten 50% der Prämie einer verkauften Option das damit verbundene zeitliche Risiko nicht wert sind, d.h. es ist wirtschaftlich sinnvoller die offene Position ab einem Gewinn von 50% oder mehr zu schließen und eine neue Position zu eröffnen.

Weitere sinnvolle Regeln finden Sie in unserem Beitrag „Risikomanagement und Hedging“. Hier soll es nun vor allem um konkrete Hedges, deren Konstruktion und Funktionsweise gehen. Also legen wir los:

Kostenneutrales Hedging

Mini- oder „Mikropositionen“, vor allem bei extrem niedriger Volatilität (VIX < 12)

Long Aktienbestände durch tief im Geld liegende long Calls ersetzen

Pro 100 Aktien können Sie z.B. auch einen tief im Geld liegenden Call kaufen. Damit haben Sie das Risiko durch die Call-Prämie definiert und fiese lange Abwärtstrends in einer Aktie richten keinen großen Schaden im Konto an (ein aktuelles Beispiel ist General Electric)

Hedge STT (Space Trip Trade – Hedge Version)

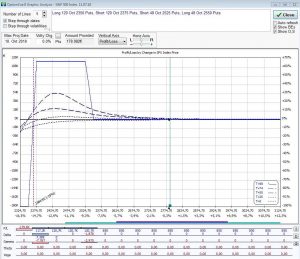

Ein Bild sagt mehr als 1.000 Worte:

Diesen Trade habe ich genauso wie abgebildet am 11. Juli in einem Konto gehandelt. Er eignet sich hervorragend um ATM-Strukturen wie Butterflies gegen kleinere Marktrücksetzer zu hedgen (-5 bis -7%). Das Besondere ist, dass dieser Hedge mit der Zeit stärker anstatt schwächer wird. Dies ergibt sich aus den eingeblendeten T+X Linien. Im Zeitverlauf des Trades befinden wir uns erst auf der T+0 Linie und nach Ablauf von je 25 Tagen ohne Crash klettern wir die gestrichelten Linien hoch, bevor sie schließlich zur durchgezogenen Linie werden. Interessant sind also vor allem die letzten beiden „lang gestrichelten“ Linien. Sollte es im gesamten Zeitverlauf des Trades keinen nennenswerten Rücksetzer geben oder der Markt nach oben rennen, bekommen wir beim Verfall aller Optionen 850 € gutgeschrieben. Im konkreten Fall habe ich den Trade 14 Tage vor Verfall in einen Broken Wing Butterfly umgewandelt, indem ich die short Strikes zusammengezogen habe. Dies führte zu einer Erhöhung des Gewinns von 850 auf 1.800 €.

Wie dieser Trade genau aufgesetzt wird, hat Ron Bertino in einem auf YouTube frei zugänglichen Video erläutert. Bei Rückfragen stehe ich Ihnen aber auch gern im Discord Börsenchat zur Verfügung.

Airbag-Trade

Der Airbag ist ein Hedge für schwarze Schwäne, also Marktrücksetzer von mehr als 10% in kurzer Zeit bei stark ansteigender Volatilität. Um dennoch kostenneutral zu sein, werden zusätzlich zu den schützenden long Puts auch short Puts zur Finanzierung gehandelt. Wie genau dieser Hedge konstruiert wird, zeigen Ihnen die Profis von Optionsuniversum in ihrem umfangreichen Airbag-Trade Online Seminar (8,5 Stunden + PDF Dokumentation). Hier möchte ich nicht vorgreifen und erklären können das Olaf und Christian von OU sowieso viel besser als ich. Eins allerdings vorab: Der Airbag wurde im Februar 2018 erfolgreich eingesetzt und in einem gesonderten Webinar live von Optionsuniversum dokumentiert und im Live-Options Room besprochen.

Balanced Butterfly oder Condor etwas unterhalb des Marktpreises

Der aktuelle Marktpreis ist bei der senkrechten Linie. Wenn man einen Butterfly mit gleicher Flügelspannweite unterhalb des Marktpreises eröffnet, wirkt dieser als ein Hedge. Die Hedge-Wirkung wird durch die gestrichelte Linie näherungsweise angezeigt. Näherungsweise weil sinkende Kurse meistens mit steigender Volatilität einhergehen und dies drückt die gestrichelte Linie etwas weiter runter als hier dargestellt.

Wenn der Markt bis zum Ablauf der Optionen in 53 Tagen da bleibt, wo er ist (oder steigt), führt das zu einem Verlust der Position von ca. 6.000 $ bei dieser Größenordnung (waagerechte Linien). Ich ordne diese Variante des Hedgings allerdings trotzdem dem kostenneutralen Hedging zu, weil man der Position nicht wirklich 53 Tage lang zusieht, wie sie Verluste generiert. Entweder es crasht in den nächsten Tagen nach Eröffnung der Position oder eben nicht. Und wenn nicht, gibt es eine Adjustierung, die den Balanced Butterfly in einen Unbalanced Butterfly verwandelt, der dann auch keine Verluste mehr generiert, sondern das Ziel hat, breakeven aus dem Hedge heraus zu kommen:

Auch „Reverse Harvey“ genannt

Auch „Reverse Harvey“ genannt

Hedging durch die Hintertür

Während des Crashs kann man sich die erhöhte Volatilität zu Nutze machen und Verluste durch short Call Credit Spreads auf den VXX „zurückholen“. Hierzu muss aber mindestens eine erste Beruhigung (z.B. 3-Punkte Umkehr des VIX) abgewartet werden. Diese Variante eignet sich meiner Meinung nach allerdings nicht für Anfänger.

Kostenintensives Hedging

„Teenies“, also long Puts im /ES oder alternativ long Calls im VXX

Der Vorteil dieser Strategie ist das long Vega, d.h. ansteigende Volatilität bzw. Panik führt zu größerem Gewinn in diesem Hedge. Nachteilig ist allerdings das negative Theta, also die ständigen Kosten, da die schützenden Optionen auslaufen oder bei steigenden Märkten schnell wirkungslos werden. Diese Variante des Hedgings kostet permanent Geld und wenn die Puts erst im Crash gekauft werden, sind sie bereits teuer bzw. Strikes mit angemessenen Preisen sind dann in der Regel zu weit weg, um ausreichend Wirkung zu haben. Eine weitere Schwierigkeit ist die Berechnung der Größe. Jeder Crash ist irgendwie anders und das Ergebnis des Hedges hängt im Wesentlichen von dem Grad der ansteigenden Volatilität ab. Im Februar stieg die Vola z.B. so stark wie nie zuvor an. Beim nächsten Mal also ggf. noch mehr?

Umbau vorhandener Butterflies durch Rückkauf einiger Shorts

Wenn eine Butterfly-Position einen offenen Gewinn zeigt, kann ein Teil dieses offenen Gewinns dazu verwendet werden, die Position gegen Marktrücksetzer abzusichern („Trade-off“). Hierzu werden ein paar der short Puts zurückgekauft und ein paar oder sämtliche der „oberen Longs“ zur Finanzierung in Richtung des short Strikes gerollt.

Ich hoffe, dass ich Ihnen mit diesen Beispielen einen interessanten Überblick über das Thema Hedging geben konnte und dass Sie zum Nachdenken angeregt wurden!

Viele Grüße

Marian

Zum Autor: Marian ist Jahrgang 1984 und hat ein Wirtschaftsstudium mit den Schwerpunkten Portfoliomanagement und Investmentbanking abgeschlossen, bevor er 2014 mit dem Live-Trading angefangen hat. Aktuell verwaltet er fünf Family and Friends Konten und teilt seine Erfahrungen gerne als Autor bei Finance.Coach mit Ihnen.